来源:格隆汇

12月12日,花房集团(简称:花房;代码:3611.HK)正式登陆港交所。

从目前的表现来看,资本市场对花房的认可度不低。

上市首日,花房股价高开17.5%,报3.29港元。截至发稿,盘中最高涨幅超28%;报3.45港元/股,较发行价涨超23%,最新市值超34.5亿港元。

来源:富途

更早的招股阶段,花房公开发售及国际配售股份均获超额认购。其中,公开发售部分,花房集团获32.44倍超额认购,并触发回拨机制,最终公开发售股份数量相当于全球发售股份总数的30%,市场认购呈现火爆态势。同时,国际发售部分也表现不俗,超购0.42倍,占全球发售股份总数的70%。

值得注意的是,花房于上市仪式上发布了娱乐元宇宙战略。

纵观花房的成长脉络,这也将是其商业模式的二重进化:从娱乐直播平台到多元化、全球化的在线社交娱乐平台,再到最新提出的娱乐元宇宙。

在新的变化与视角下,笔者亦看到花房的顺势而为,顺的不仅仅是趋势,更是自己的优势,从而有望从根本上精进其可持续发展的核心能力,打开资本市场的想象力。

接下来,不妨沿着这两重进化线梳理其价值逻辑。

一重进化:在线社交娱乐平台

谈到花房,大家第一时间能联想到的一定是直播。诚然,花房作为“元老”级参与者深耕娱乐直播业务多年,这一主业当下依然不乏活力,未来发展潜力也较为充沛。

而若是以更清晰、多维的投资视角来看,这一认识是较为片面的。

早在上市之前,花房已着手在巩固娱乐直播基本盘的同时培育新的增长点,成功拓展出第二增长曲线——社交。

有关第二增长曲线,《第二曲线:跨越S型曲线的二次增长》中曾给出这样的注解:如果一个企业能够在第一曲线到达巅峰之前,找到带动其二次腾飞的第二曲线,并使之在第一曲线达到顶点前开始增长,那么其就能实现永续增长愿景。

来源:国金证券研究所

现实的例子,比如亚马逊。1994年成立之初,亚马逊是一家互联网书店,2000年定位为全球最大的互联网零售商,再到2006年开始推出云计算服务……对应的,其业绩与市值自创立至今上演着数千倍的指数级增长。

究其本质,花房也同样站在第一增长曲线尚未见顶而第二增长曲线已经开始增长的节点,有意着力布局下一个“第二增长曲线”——娱乐元宇宙。其未来发展潜力之大,亦是可见一斑。

更聚焦的,我们先探讨第二增长曲线——社交。

在国内市场,花房于2019年5月推出语音社交产品奶糖。

这款产品主打群组语音聊天室、博客及虚拟偶像表演等多类话题的语音直播,依托于花椒的相关技术及产品理念诞生,并且为同一高级管理层团队管理,使花椒发挥传统优势,开启创新驱动。

2020年、2021年,奶糖产生的收入分别为1640万元、2.17亿元,增速迅猛。在2022年前5月,其实现收入1.14亿元,同比增长138.28%,已占同期花椒收入的7.6%。

同时,花房加大海外社交娱乐市场的探索,在北美、欧洲、远东、中东及北非地区成功运营HOLLA、Monkey及Omega等多款产品,提供音视频聊天、视频社交等多样化服务。

2022年前5月,花房来自海外产品的收入同比增长86.5%。截至同年5月,其海外社交网络产品注册用户约为1.12亿,相当于“半个”花椒(注册用户2.21亿)。

至此,花房锻造出一个多元化、全球化的在线社交娱乐平台。

这种赛道“叠加”,自然也大大抬升了花房的发展峰值与弹性。

按收入计,中国娱乐直播市场2021年的规模达到1278亿元,是中国直播市场中最大的细分市场(按照内容划分),预计2021年至2027年的复合年增长率为12.6%。

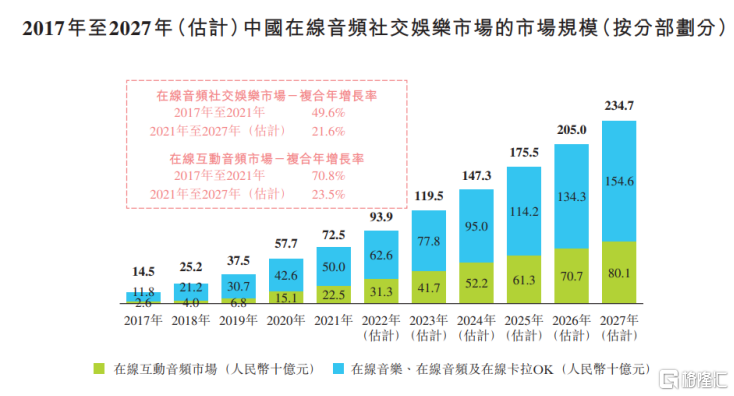

中国在线音频社交娱乐市场同样广阔,而且增速更快,预计于2027年达到2347亿元,同期复合年增长率为21.6%。其中,在线互动音频市场预计于2027年达到801亿元,同期复合年增长率为23.5%。

来源:招股书

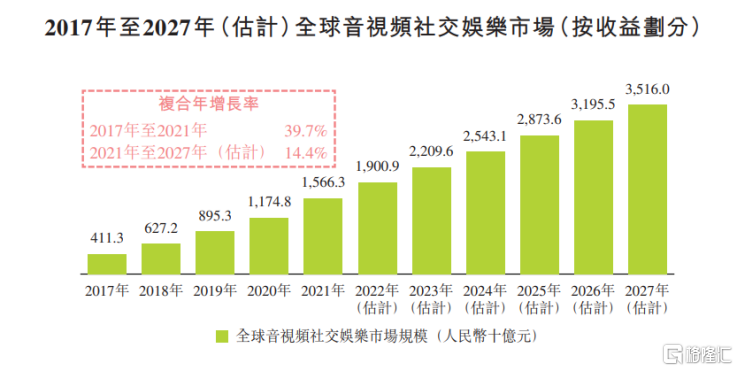

乐赛道是一个十万亿级别的大赛道,仅全球音视频社交娱乐市场的规模亦突破万亿。

按收入计,全球音视频社交娱乐市场在2021年达到15,663亿元,预计于2027年达35,160亿元,复合年增长率为14.4%。

来源:招股书

此外,也得益于这一轮商业模式的进化,花房形成新的价值框架,集丰富多元的产品矩阵、活跃的内容贡献者、忠诚的用户及优质的内容四位一体,构筑了业务坚固的护城河。

不妨再简单看几组数据:

1、花房平台已沉淀14大内容类别和累计1103万的注册内容创作者;

2、截至2022年5月,花房平均月活跃用户数达到5857万的规模,其中花椒直播的平均月活跃用户数达到3063万;

3、花椒直播及六间房付费用户留存率分别为72.2%及67.9%。

总的来说,在这一阶段,花房已然打开成长新格局。

二重进化:娱乐元宇宙

花房还在蓄力新一轮的进化,接着探讨下一个“第二增长曲线”——娱乐元宇宙。

根据规划,花房娱乐元宇宙将构建具有包容性的文明体系,赋予每位用户个性化的数字身份,同时打通直播元宇宙、社交元宇宙等多元生态场景,实现各个场景中的价值创造和互联互通,确保每一位用户在不同元宇宙场景中的自由穿梭,全面提升用户的娱乐交互体验。

首先来看,花房进军元宇宙的选择并不令人意外。

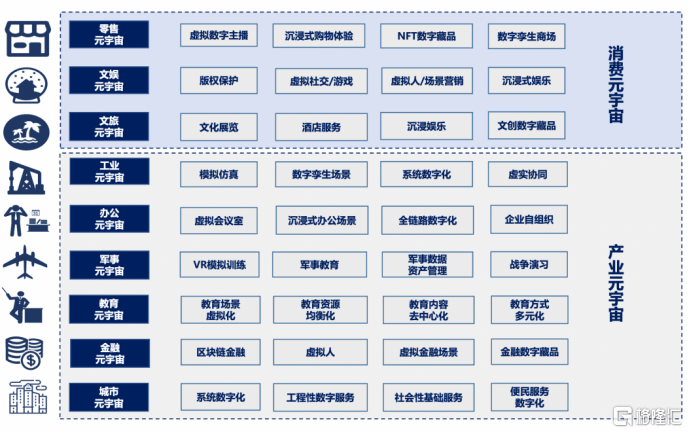

一方面,元宇宙赛道前景广阔。作为与现实维度平行的线上虚拟世界,元宇宙强调沉浸式的互联网体验,借助技术和网络实现感官延伸,本质上是以数字融合为主题的商业模式和产业结构升级,有着数字赋能传统产业转型升级的内涵。

换句话说,现实世界里的所有产业和活动都可以“迁移”到元宇宙世界,并在此基础上创造出全新的生态系统,为发展注入新活力。

根据彭博行业研究报告的预计,全球元宇宙市场规模有望在2024年达到8000亿美元;普华永道亦推测2030年元宇宙市场规模会跃升至1.5万亿美元规模,元宇宙成为比肩新能源的超级景气赛道。

元宇宙应用场景

来源:中航证券

另一方面,花房所处的在线娱乐赛道本身就具备更高的数字化程度高,现实的庞大数字内容消费需求和多元数字场景,令其往元宇宙方向的延伸水到渠成,社交娱乐也被视为有望最先实现元宇宙落地的场景。

再者,在内外部优势的协同下,花房的娱乐元宇宙蓝图不仅显露出野心,也彰显出更多的理性色彩。

国内已经将元宇宙的重要性提升到新的高度,一以贯之的政策支持为花房娱乐元宇宙战略落地提供了良好外部氛围。

从今年5月国务院印发的《关于推进实施国家文化数字化战略的意见》,到今年11月五部门联合发布的《虚拟现实与行业应用融合发展行动计划(2022—2026年)》,再到年内15个省级行政区下辖城市颁布的26份元宇宙相关专项支持性政策,政策层面的明确支持将为花房娱乐元宇宙的快速发展提供更大的确定性。

同时,花房自身也具备不少内在动力,支持其娱乐元宇宙加速落地。

最核心的是内容优势。花房从源头主播端深入发力的差异化思维构成了日益增长的优质内容生态,上文也提到相关数据,这意味着花房在娱乐元宇宙时代仍具备强大的优质内容供给能力,为更佳的互动体验奠定基础。

在流量见顶的背景下,各大平台比拼的根本其实也就是内容吸引力,花房靠内容优势取得领先,到元宇宙时代这套逻辑将同样适用。

体验升级的另一个关键在于技术,这恰恰也是花房擅长的领域。

基于XR、动作捕捉以及人工智能算法等前沿信息技术,花房能够将现实生活中的社交、娱乐、消费场景,真实地还原在花房娱乐元宇宙中的数字空间,以技术与场景的完美融合为用户带来更好的沉浸式交互体验。直观的例子,上市仪式上,数字主持人上古玄儿全程参与,公司管理层也在虚拟场景中发布了娱乐元宇宙的战略。

此外,为了保持公司的科研实力始终走在前列,花房还与众多高校、科技公司建立战略合作,为娱乐元宇宙的构建提供坚实基础。

基础之上,花房亦以“生态稀缺”放大差异化优势。其所提出的是用户在不同元宇宙场景中的自由穿梭,先决条件是构建在线社交娱乐生态系统,这是花房在上一轮进化中取得的成果。

放眼整个市场,这样立足国内外,拥有从直播到一系列多元化产品的全球型在线娱乐平台寥寥。而且,要想构建这一生态对于企业的资本实力、管理能力等均提出较高要求;互联网网络效应下,企业之间的竞争往往是“一步先,步步先”,注定是高壁垒、较难复制的。

可以说,启动娱乐元宇宙,掀起自身二次进化的花房,彰显出了在线社交娱乐赛道头部公司面对历史性发展机遇时的战略决断力。

而在率先探索元宇宙的过程中,其前期积累内容、技术和生态优势将继续发挥效用,在线社交娱乐与元宇宙的双向赋能,有望进一步拉开花房与其他从业者的身位差距,为长期增长提供更大想象空间。

写在最后

人类文明始终向前,但数千年里涉及到人类文明突破和命运转向的“轴心时代”只出现过两次。

第一次大约在二千五百年前,这一时期诞生了苏格拉底、老子和释迦牟尼等巨人,他们关于生命本质与未来的探究至今影响世界。第二次大约在五百年前,源于欧洲的文艺复兴催生新思潮,开启新文明,对后续的工业革命产生深远影响,开启了现代社会的篇章。

如今席卷全球的元宇宙似乎正是开启人类第三次“轴心时代”的契机,更大的信息与科技浪潮,更多的虚拟与现实思考,计划着全面改变人类现有的生活方式,重要程度不言而喻。谁能把握住新文明的机遇,就能享受到时代的馈赠。

就花房而言,其优势是显而易见的。

花房所处的在线社交娱乐赛道被视为元宇宙的最快落地场景,为其创造了“地利”,率先启动娱乐元宇宙的决策,也意味着花房已经把握住了新一轮科技革命和产业变革的先机。

与此同时,花房上市时机和元宇宙发展窗口期的重合,意味着公司能够为发展娱乐元宇宙提供包括资金、品牌势能等在内更强的综合支持。“天时”与“地利”交织下,花房的成长势能有望放大,长期价值的释放也将更值得期待。